목차

보통 자동차보험 자차 담보는 자기 차량손해라는 것을 의미합니다. 자동차가 단독으로 중앙분리대를 들이 받는 경우와 차량과 차량 간에 사고가 발생한 경우, 내 차의 수리비가 발생하게 됩니다. 이때 이 수리비를 지원해주는게 바로 자동차보험 자기차량손해 담보입니다.

그런데 도덕적 해이가 생길 수 있는 부분이 있어 일정 부분의 자기 부담금이설정이 되어 있으며, 이것이 물적사고 할증기준금액에 따라 달라지게 됩니다. 이 부분에 대해서 상세히 설명해드리고 보험 가입 꿀팁 정보도 드려볼께요.

일반적으로 차량 사고가 발생하면 보험 적용을 받게 됩니다. 하지만 보험 적용을 받기 위해서는 자기 부담금을 지불해야 하는데 그 부담금을 공제하고 다른 부분을 보험 사에서 지원을 해주는 겁니다. 일반적으로 수리비의 20% 정도로 책정이 되는데 중요한 것은 모든 수리비에 20%를 지불하는 것으로 균일화가 되어있지 않다는 겁니다.

정해져 있는 최대 금액과 최소금액이라는 게 있는데 물적사고 할증기준금액이라는 것에 따라서 이 금액이 달라지게 되는데요. 이해를 좀 더 쉽게 해 드리기 위해서 아래 표를 참고하시면 좋은데요

일단 기본적으로 기준금액은 50만 원, 100 만원, 150만 원, 200만 원 중에서 내가 한 가지를 선택할 수 있습니다. 이 선택하는 금액에 따라 내가 부담해야 하는 자기 부담금의 최소와 최대치가 결정이 되는데요.

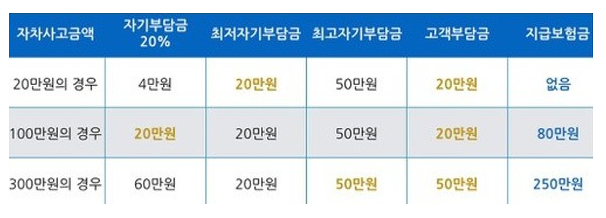

만약 50만 원을 선택했다면 최소 5만원, 최고는 50만원, 200만원을 선택했다면 최소 20만 원, 최고 50만원이 되는거죠. 이해가 어려 우실 수 있는데 아래 예시를 들어 자세하게 설명해드리겠습니다. 만약 50만원을 기준 금액으로 정했다고 설정할게요.

그랬을 경우 자동차사고로 인한 수리비가 20만 원이 나왔을 때, 100만 원과 300만 원이 나왔을 때의 경우를 따져본 것인데요. 20만 원의 경우 자기 부담금이 20%이니 4만원이 나오게 되지만 최저부담금이 5만원이니 내가 5만원을 지불해야 합니다.

그리고 만약 300만원의 수리비가 나왔다고 치면 자기부 담금 20%인 60만 원을 지불해야 하지만 최 고부담 금액이 50만 원이니 50만 원만 지불하면 되는 겁니다.

이렇게 보험 적용을 받아서 수리비의 일부만 지불하게 되면 추후 보험료가 오를 수가 있는 겁니다. 다른 예시를 살펴보도록 할까요?

만약 기준금액을 200만 원이라고 하면 사고 금액이 20만 원이 나왔다고 가정하면 자기 부담금은 20%인 4만 원이지만 최소 부담금 액이 20만 원이기에 내게 지급되는 보험금 없이 내가 20만 원을 다 지불해야 하는 것입니다.

수리비가 만약 300만 원이 나왔다 하면 최고 부담금인 50만 원만 지불하면 됩니다.

이처럼 자동차보험 자기 차량손해 담보는 물적사고 할증기준금액을 얼마로 하느냐.로 보시면 됩니다. 이 두 가지 사례를 통해 알 수 있는 건 자동차보험료가 할증이 되는 건 내가 보험적용을 받았을 때 결정이 되는 건데 기준금액을 200만 원으로 하면 수리 비가 적을 땐 내 부담이 커지게 되지만 대신 할증이 되지 않는 부분이 있고 기준금액을 낮추면 내 부담금은 낮아지게 되지만 향 후 할증이 많이 될 수 있습니다. 그럼 보통 어떤 선택을 할까요?

거의 대부분 자동차보험료 할증기준금액을 200만 원으로 설정하는데요. 수리비가 적게 나오는 케이스는 사실상 거의 없다고 볼 수 있고 만약 그런 경우가 발생하더라도 내 돈으로 메우고 할증료를 물지 않는 것이 훨씬 더 이득이 될 수 있기에 그런 겁니다.

3곳 정도 견적을 받아보신 뒤 비교를 해보시면 어떤 차이가 있는지, 금액적인 면에서도 어떻게 다른지 확인해보실 수 있습니다. 참고되시길 바라며, 이상으로 자동차보험 자기 차량손해 관한 글 여기서 끝마치도록 할게요.