목차

버팀목 전세자금 대출 제도가 있는데 이것과는 별도로 청년을 대상으로 하는 청년전용 버팀목전세자금 대출이 있다. 청년이라는 단어가 앞에 붙어있다 보니 20대에만 받을 수 있다는 생각을 할 수 있다.

맞다. 청년 버팀목전세자금대출은 20대를 대상으로 하는 대출 제도 였다.

하지만 얼마 전 만 25세로 되어 있던 제한이 만 34세까지 확대되었고 대출 예산도 함께 확대되었다. 물론 "만 34세 이상은 차별하나?" 생각할 수 있지만 버팀목 전세자금 대출이 별도로 있어 나이 제한 없이 받을 수 있다.

버팀목전세자금 대출과 큰 차이점은 3가지로 금리, 한도, 나이 제한이다. 나이 제한이 있는 만큼 버팀목에 비하면 금리에서 이득을 볼 수 있다. 청년에게만 특화되어 있는 청년전용 버팀목전세자금 대출에 대해 알아보자! 이 대출 제도는 이름에서도 봤듯이 전세자금을 청년들에게 빌려주는 제를 말한다.

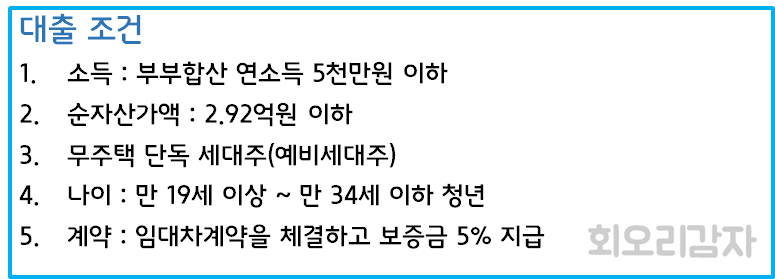

대출을 신청하기 위해서 조건은 복잡하지만 기본 조건은 크게 5가지로 볼 수 있다.

▶소득 : 부부합산 연 소득 5천만 원 이하

▶순자산가액 : 2.92억 원 이하

▶무주택 단독 세대주(예비 세대주)

▶나이 : 만 19세 이상 ~ 만 34세 이하 청년

▶계약 : 임대차 계약을 체결하고 보증금 5% 지급

이 5가지 외에 세부 조건을 더 살펴보면 주택도시 기금 대출과, 은행재원 전세자금 대출과 주택담보대출 비이용자 신용도에서 연체, 부도 등이 없어야 하고 공공임대주택에 거주하고 있지 않아야 한다.

신혼가구, 다자녀 가구, 2자녀 등의 가구인 경우 연 소득 한도가 6천만 원으로 늘어난다. 이 외에 세부 조항이 더 있는데 상세 내용은 공식 홈페이지를 참고하면 되겠다.

대출 당사자에 대한 조건을 알아봤다면 다음으로는 내가 살고자 하는 주택의 조건인 전용면적과 보증금 제한을 두 가지를 충족해야 함.

임차하는 주택은 전용면적 85m² 이하의 주택(오피스텔 포함)이어야 한다. 예외사항으로는 셰어하우스의 경우엔 예외적으로 면적 제한이 없다.

임차하는 대상의 주택의 보증금이 1억 원 이하다.

요즘은 1억 원 넘는 원룸도 많이 있어서 보증금이 높은 곳은 신청하기 힘들것 같다.

대출 가능한 금액은 7천만 원 이하 보증금의 80%로 제한되어 있다. 1억에 계약했다면 80%라고 해도 대출 가능한 금액은 7천만 원이 한계로 기존 주택을 갱신해서 재계약 시에는 갱신된 금액에서 80% 이내로 받을 수 있다.

근런데 기존에 다른 대출을 받고 있는 경우에는 대출되는 금액에 제한이 있을 수 있어 최대 금액을 받지 못하는 경우가 있다. 다음으로 대출금리에 대해 알아볼 차례인데 연 소득 금액에 따라 금리가 차이가 있고 부부합산 연 소득으로 계산이 된다.

▶ ~ 2천만 원 이하 : 1.5%

▶2천만 원 초과 ~ 4천만 원 이하 : 1.8%

▶4천만 원 초과~ 6천만 원 이하 : 2.1%

위 소득 금액은 대부분은 알고 있겠지만 세금을 제외 전의 금액으로 계산이 된다. 전체적으로 금리는 1.5%에서 2.1% 사이라서 금액에 차이는 크지 않고 일반 대출에 비해서 정말 낮은 금리로 전세자금을 빌릴 수 있다.

은행에서는 대출을 해줄 때 나라에서 정해준 기준금리를 기준으로 대출을 해주는데 기준금리에 은행마다 별도로 가산금리라고 해서 추가 이율이 있는데 이율이 점점 상승하고 있다. 지금 금리로도 엄청 낮지만 금리우대를 받을 수 있는데 중복 가능한 기준과 중복 불가 기준이 있다.

금리우대(중복 불가)

① 소득 4천만 원 이하 기초생활수급, 차상위 : 1.0%

② 소득 5천만 원 이하 한부모가정 : 1.0%

③ 장애인, 노인부양, 다문화, 고령자 : 0.2%

금리우대(①,②,③ 과 중복 가능)

▶주거안정 월세대출 성실납부자 : 0.2% p

▶부동산 전자계약 체결 : 0.1% p

▶다자녀가구 연 0.7% p

▶2자녀 가구 연 0.5% p

▶1자녀 가구 : 0.3% p

▶청년 가구 : 연 0.3% p

위 금리우대 항목을 적용하여 이율을 줄일 수 있고 만약 모든 항목을 다 적용했을 경우에 이율이 1% 미만인 경우 1%로 적용된다. 만약 우대금리를 적용한 이율이 0.5%가 나온다면 이율을 0.5%가 아닌 1%로 적용한다.

대출실행 시 전세대출 보증을

▶한국 주택금융공사

▶주택도시 보증 공사

통해 발급받아야 하는데 이건 보험이라고 보면 됨

만약에 계약이 만료돼서 내가 나가야 되는데 집주인이 돈을 못 준다고 하면 보증보험에서 돈 주고 보증보험이 집주인한테 돈 받아내는 보험임.

마지막으로 알아볼 항목은 대출실행 시 필요한 서류가 무엇이 있는지 알아봐야 한다.

본인 확인을 위해 주민등록증, 운전면허증, 여권 중 한 가지 인증 서류가 필요하다. 그리고 본인 외에 가족의 확인을 위해 주민등록등본, 초본, 가족관계 증명원, 청첩장 등이 필요할 수 있다. 이외에도 재직확인이나 소득확인, 주택 유무 확인 등을 위한 서류와 상황에 따라 추가 서류가 필요할 수 있다.

버팀목 대출이라서 서류가 까다롭고 많은 것이 아니라 기본적으로 대출을 하게 되면 필요한 서류가 많다. 은행에서는 대출이 가능한 상황인지 공인된 서류로 확인해야 하기 때문에 꼼꼼히 챙기도록 하자. 서류에 대해 너무 어렵게 느껴진다면 버팀목 대출 담당자에게 물어보면 정확한 서류 종류를 알 수 있다.

대출을 실행하게 되면 대출금은 내 계좌로 들어오는 것이 아니라 임대인 계좌로 이체된다. 실제 전세자금 대출을 은행에서 받더라도 임대인 계좌로 바로 들어가고 난 그 돈 못 본다. 중간에 그 돈으로 다른 곳에 쓸 수도 있으니 그런 여지를 미리 차단하는 것이라 보면 된다.

요즘 점점 더 취업을 하기가 어려워지고 있어 나라에서는 취업 준비생을 위한 제도를 확충하고 있다. 청년 버팀목 대출의 이런 현상의 일환으로 시행하고 있는 대출 제도인 만큼 필요한 분들은 제도에 대해 미리 알아 두고 활용하는 것이 좋다. 최근 집값이 많이 올라서 전세금을 마련하지 못하는 사례도 많아지고 있어 대상이 된다면 다른 은행 알아보지 말고 받는 것이 이득이다.